固定費の負担と企業規模

企業規模を大きくする、つまり、ビジネスを成長させることに積極的でない経営者の方は多い。

身の丈に合った経営を心掛けている経営者にとって、ビジネスの拡大はどこか強欲に感じてしまうのかもしれない。

確かに「足るを知る」ということは、経営するうえで大切な心持であると思う。

しかし、分相応と思っている今の企業規模が、そもそも本当に身の丈に合っているかどうか考えて見ることも必要だろう。

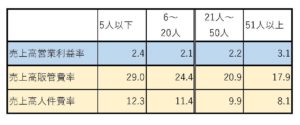

収益性についての実際のデータを見てみよう。

平成27年中小企業実態基本調査によると、企業規模別の「売上高営業利益率」、「売上高販管費比率」、「売上高人件費比率」は次のようになる。

従業員20人以下の企業規模とそれ以上の企業規模を比べると大きな違いがあるのがわかるだろう。

企業規模別の売上営業利益率はそれほど大きな差はないと思うかもしれない。

しかし、売上高販管費比率と売上高人件費比率は企業規模で大きく違うのがわかるだろう。

販管費の実態はほとんどが固定費と考えていい。

その中で大きなものは人件費である。

簡単に言うと固定費は売上があろうがなかろうがかかる費用だ。

この固定費が売上高に占める割合、つまり、売上高に対する負担割合は、企業規模が大きくなるほど小さくなっている。

このことが何を意味するかというと、企業規模が小さい企業ほど人件費などの固定費支払いに余裕がないということなのだ。

もし、人件費の支払いに苦労しているなら、固定費に見合う売上を上げていない、つまり、企業規模が小さすぎるのかもしれない。

Follow me!